摘要:天津美腾科技股份有限公司(以下简称美腾科技)拟于4月11日在科创板上会,公司IPO招股说明书(以下简称招股书)显示,本次拟公开发行数量不超过 2,211万股,拟募集5.09亿元,保荐机构为华泰证券。公司在招股书中坦承相关风险:公司煤炭行业收...

天津美腾科技股份有限公司(以下简称美腾科技)拟于4月11日在科创板上会,公司IPO招股说明书(以下简称招股书)显示,本次拟公开发行数量不超过 2,211万股,拟募集5.09亿元,保荐机构为华泰证券。

公司在招股书中坦承相关风险:公司煤炭行业收入占比高,受下游行业周期和景气度影响;入局者不断增加,市场竞争日趋激烈;业务领域进一步拓展不及预期;客户集中度较高;技术或被替代;毛利下降以及应收款项增长较快;账龄变长及期后回款率偏低等风险。相关媒体则质疑公司存在大客户关联交易,股东涉嫌利益输送;产销率不足七成;存货余额高;资产负责率高;偿债风险高等问题。

透过冰山上的现象及行为,寻找冰山下的秘密……《华声华财》本期带您了解更多美腾科技招股书以外的不为人知的秘密……

A

公司主营业务说明疑似抄袭事业编考试题库

夕阳行业以及天花板效应凸显产品销售乏力囧境

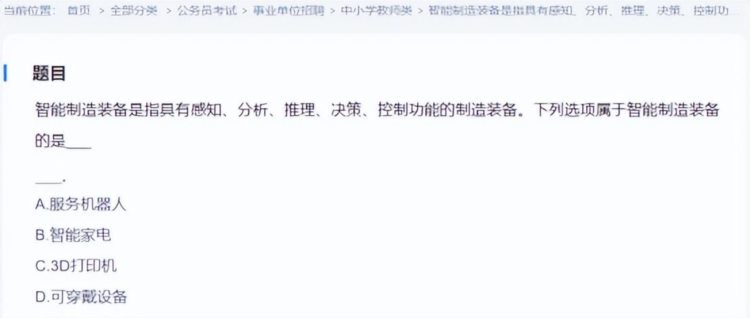

“发行人是一家以提供工矿业智能装备与系统为主体业务的科技企业,核心产品集聚感知、分析、推理、决策、控制功能。”或许,美腾科技上会稿由“实习生”撰写!很难想像,一家正在全力冲刺科创板的企业竟然用抄袭事业编考试题库及百度百科方式向发审委和广大投资者介绍公司主营情况。(如下图)

事业编教师招聘考试题库有关智能制造装备模拟选择题

“只知其然,而不知其所以然”的公司主营业务简介

虽然,招股书中反复强调“智能”和“科技”,但业内人士向《华声财报》透露,美腾科技是一家采用X光+CCD照相+风力筛选的煤碳“筛子”制造商。相比之下,公司官网介绍就清晰很多——自主研发TDS智能干选机是对一百多年未变的矿物加工方式的颠覆式创新,适用于块煤分选(筛除混在煤层中的石块等杂质),天津基地从客户煤矿采样分选,提前确定分选参数和算法模型。与传统水洗工艺相比,TDS无需水、无煤泥水处理环节,系统稳定可靠、可无人值守。根据客户易选煤、难选煤和极难选煤等情况,利用双能X线+激光或CCC图像等识别技术,然后通过单排或阵列喷吹气枪筛选。相关原理类似于早已成熟的粮食初筛自动化工艺,利用谷物、麦子、大豆、玉米和石头等杂质在成分和重量上的区别,通过风力、振动或离心力分离,类似光电分离技术在食品行业中早已大规模应用。

虽然国家相关部门对煤炭智能干选机技术出台系列扶持政策,但煤炭行业成为夕阳产业已是不争事实,随着中小煤矿纷纷关闭,相关企业日趋头部化,整体产能不断下降,以往毛利较高的干选机行业市场份额已现天花板,由于干选技术科技含金量并不高,也与真正的AI人工智能关联不大,随着巨龙融智、Comex、泰禾智能、霍里思特、唐山神州、山东博润、中科光电、玖河精密等公司不断发力或入围,曾经高毛利行业将很快降至正常水平,美腾科技未来“钱”景并不看好。

招股书显示,2018-2020年,公司产能利用率分别为78.38%、80%、86.57%,均低于90%;产销率分别为58.62%、80%、65.52%,其中2020年产销率锐减近15个百分点,公司产品销售乏力迹象已现,产能过剩问题或将更加严重,随之而来还将出现毛利下降等影响公司盈利水平的情况发生,伴随着可比同行不断加大产能,美腾扩产成功之时或许就是亏损的开始之日。虽然公司开始布局无人运输项目,但远水解不了近渴,公司接下来该如何应对,我们并未找到答案。

B

花费400万开发邮件系统是否妥当

海选式研发或让巨额创新发展基金“打水漂”

据招股书,本次拟募集5.09亿元将主要用于四个项目,分别为智能装备生产及测试基地建设项目(1.21亿,占比24%)、智慧工矿项目(0.88亿,占比17%),研发中心建设项目(1.7亿,占比33%),创新与发展储备资金项目(1.3亿,占比25.5%)。与其他科创板IPO企业募集资金选项相比,美腾科技科技在研发中心建设项目上的投入非常之高,同时新增一个用途不明的创新与发展储备基金。(如下图)

根据公司招股书,报告期内共投入研发费用1.29亿元,2019年、2020年、2021年分别投入3488.59万元(占营收14.45%)、4100.89万元(占营收12.76%),5268.13万元(占营收13.74%),公司研发投入主要由职工薪酬和售后服务费构成,由于研发人员薪酬从2018年1929万元增至2019年2834万元,同比增长达到46%,上交所曾要求公司予以解释。(如下图)

公司报告期内研发投入

公司报告期内研发人员情况

公司121人研发队伍占到员工总数31.69%,核心技术5人,普通技术人员116人。根据招股书,在核心产品TDS系统面对“狼前虎后”情形,121人研发团队居然同步开展23个项目,平均每5.2人负责一个项目,更令人不可思议的是,公司还花费500万研究邮件形式的即时通信和信息存档系统,以实现邮件即时送达、即时提醒;支持以项目为维度,对邮件进行多层级管理,根据角色进行用户权限细化等里程碑管理目标,公司大力发展的无人运输系统却仅投入163万元。

1、矿浆灰分仪 II 代与智能浮选研发项目541万

2、智能仓储系统研发项目224万

3、智能装车系统研发项目1254万

4、智工之眼系统研发项目(二期)65万

5、X 射线灰分仪研发项目519万

6、无人运输系统 163万

7、无人综放系统 202万

8、小粒级干选研发项目513万

9、TDS 智能干选(五代机)研发项目1311万

10、TDS(XRT)矿物分选研发项目472万

11、智能分选机器人的深入研发应用 300万

12、选矿智能化 516万

13、iEAM 研发项目 692万

14、智邮研发项目400万(实现项目内、团队内以邮件形式的即时通讯和信息存档)

15、智工之芯项目100万

16、尾矿图像灰分仪(DSM)项目120万

17、高速电磁阀研发32万

18、智能汽车运销系统项目150万

19、碳排放计算与统计研发项目102万

20、运维平台研发项目140万

21、生产指挥研发项目185万

22、智信平台数字驱动系统研发项目450万

23、透明管理研发项目200万

如此海选式的撒网研发,很可能让1.3亿巨额创展与发展储备基金“打水漂”,1.7亿研发中心建设是用于涨工资,或是办公楼修建,还是设备采买也不得而知。

C

核心大客户关联交易引发上交所关注

“你中有我,我中有你”的人事渊源引发技术输送疑虑

美腾科技曾因为与大地工程开发(集团)有限公司(以下简称大地)之间的关联交易受到上交所关注,如存在销售产品的价格略低于向非关联方销售产品的价格,采购价格高于向非关联方采购价格的情况。

报告期内,大地分别为美腾科技第三大、第一大、第一大客户,美腾科技向大地销售收入占当期营收的比例分别为18.69%、24.56%和20.56%。大地也是美腾科技2018、2019年第一大供应商、第三大供应商,公司与大地经常性关联采购总额分别占当期营业成本18.70%、4.95%和2.17%。

美腾科技6名董事中有4名董事曾在或至今仍在大地工作,董事长李太友2008年1月至2015年1月历任大地天津分公司副总经理、选煤设计研究院常务院长及副总裁;董事梁兴国2008年1月至2015年1月任大地选煤设计研究院副院长;董事张淑强2008年1月至2015年1月历任大地天津分公司设计经理、总工和副总;董事顾岩2011年8月至2020年6月历任大地天津分公司财务部会计、财务部副经理、财务部部长等职、监事会主席邓晓阳2007年3月至今任大地副总裁兼总工、监事及监事会主席。

对于两家公司核心人员如此深厚的渊源,不知接下来该如何回避技术成果不当输送或分享等。

D

客户集中度高,应收账款余额高、存货余额高

资产负债率高、偿债风险高,募集资金被挪用风险高

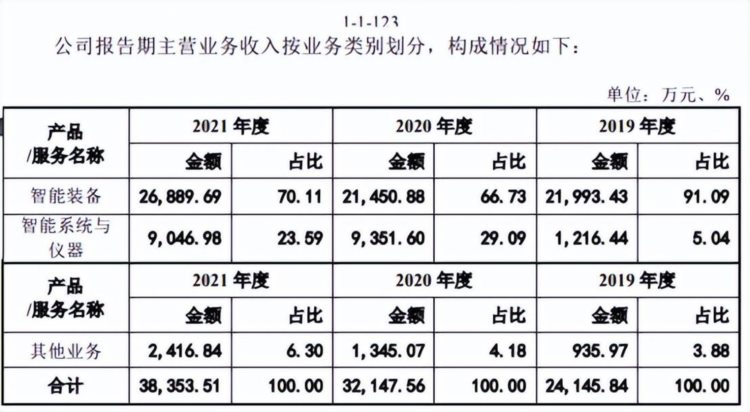

根据招股书,智能装备销售收入、智能系统与仪器收入是美腾科技主营业务收入的主要来源,相关业务销售收入合计分别为1.24亿元、2.52亿元和2.91亿元,占主营业务收入的比例分别为93.35%、96.42%和95.58%,智能装备销售收入又是重中之重,报告期内占主营业务收入比重分别为77.50%、84.08%和70.41%。其他业务收入分别为885.19万元、935.97万元和1345.07万元,占主营业务收入的比重分别为6.65%、3.58%和4.42%,主要包括备件销售、运营服务、设备租赁及运维服务等。公司主要客户以煤炭领域的生产企业为主,主营业务收入全部来源于煤炭行业。(见下图)

公司报告期内主营收入报表

2018年-2020年美腾科技前五大客户的销售收入占当期营业收入的比例分别为93.97%、70.42%和58.74%,如果山西焦煤、陕煤集团、国家能源集团等重要客户因产业政策调整、行业景气度下滑等原因,出现市场需求严重下滑、经营困难、财务状况恶化等负面情形,将较大程度上影响公司盈利水平。

报告期内,公司应收账款余额和合同资产余额合计占各期营业收入的比例分别为46.78%、42.57%和55.01%。且最近一年比例上升较多。若其应收账款不能按期收回或无法收回,将对日后业绩和生产经营产生不利影响。

2018年-2020年,公司存货账面价值分别为4178.82万元、5792.86万元和1.17亿元,占各期末流动资产的比例分别为27.16%、22.25%和25.45%;产品账面余额较大,分别为3915.40万元、5245.49万元和1.04亿元,占存货余额比例分别为93.70%、89.78%和89.42%。

从资产负债率看,2018-2020年,公司资产负债率分别为85.43%、64.26%、43.17%,而同行可比公司资产负债率均值分别为16.14%、15.34%、19.32%,远低于美腾科技。从短期偿债能力看,美腾科技也远逊于同行。2018-2020年,公司流动比率分别为1.12、1.5、2.28,速动比率分别为0.81、1.17、1.7,虽整体呈上升趋势,但仍远远低于同行可比公司,抗风险能力较弱。

由于公司对于募集资金的使用并不包括流动资金补充等,面对雾里看花的1.7亿元研发中心建设项目和1.3亿元创新与发展储备资金项目,公司该如何杜绝资金被挪用情形,截止到发稿,美腾科技对《华声财报》问询邮件一直保持沉默。